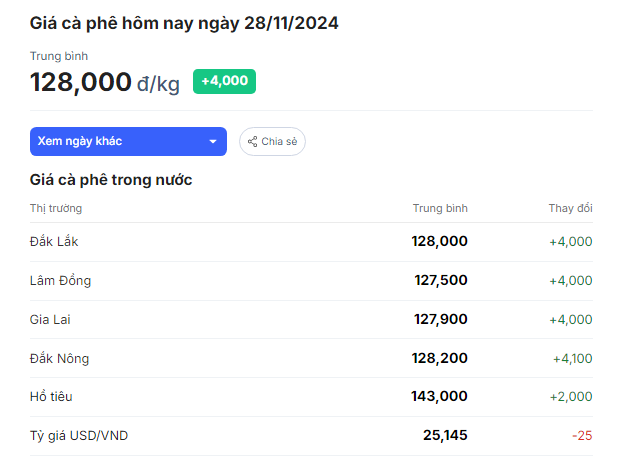

Giá cà phê tăng phiên thứ tư liên tiếp, xác lập kỷ lục mới tại Đắk Nông

Giá cà phê trong nước hôm nay tăng mạnh lên mức 127.500 – 128.200 đồng/kg. Sản lượng cà phê xuất khẩu sụt giảm khi đang vào vụ thu hoạch, do vườn xen canh cây ăn trái nhiều. Giá cà phê thế giới tăng phiên thứ tư liên tiếp và xác lập mức kỷ lục mới.

Cập nhật giá cà phê hôm nay (28/11)

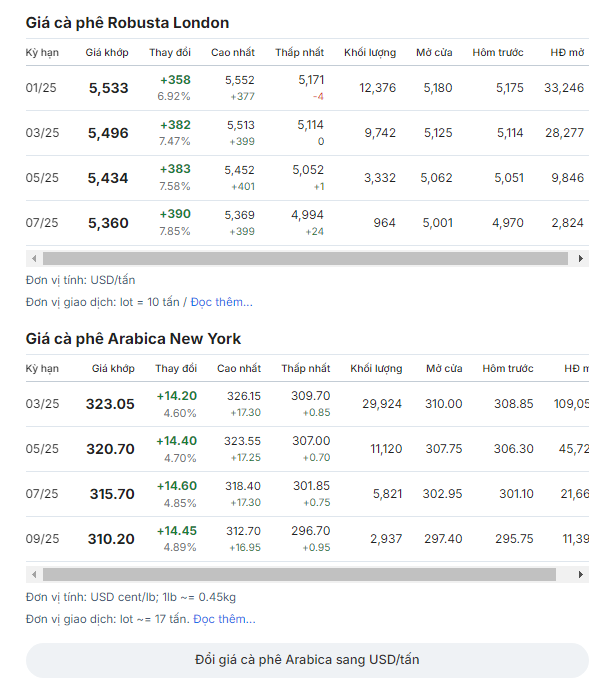

Trên thị trường thế giới, giá Robusta kỳ hạn tháng 01/2025 trên sàn London tăng 6,9% lên mức 5.533 USD/tấn. Giá Arabica giao kỳ hạn tháng 3/2025 trên sàn New York tăng 4,6% chốt ở 323,05 US cent/lb, sau khi đạt mức cao nhất ở 326,15 US cent/lb kể từ năm 1977.

Giá cà phê tại khu vực Tây Nguyên dao động trong khoảng 127.500 – 128.200 đồng/kg, tăng mạnh 4.000 – 4.100 đồng/kg so với ngày hôm qua.

Trong đó, giá cà phê tại tỉnh Đắk Nông đang được thu mua ở mức cao nhất là 128.200 đồng/kg, tăng 4.100 đồng/kg. Tiếp đến là giá cà phê tại tỉnh Đắk Lắk với 128.000 đồng/kg, tăng 4.000 đồng/kg.

Ngoài ra, giá cà phê tại tỉnh Gia Lai được thu mua ở mức 127.900 đồng/kg, tăng 4.000 đồng/kg. Còn tại Lâm Đồng, giá cà phê tăng 4.000 đồng/kg lên 127.500 đồng/kg.

Như vậy, giá cà phê trong nước đã tăng liên tiếp trong 8 ngày trở lại đây và cách không quá xa so với mức đỉnh lịch sử 134.400 đồng/kg đạt được vào tháng 4 năm nay.

Giá cà phê Arabica đã đạt mức cao nhất trong gần nửa thế kỷ khi nông dân Brazil chưa muốn bán trong khi các nhà đầu cơ đang đổ tiền vào thị trường. Giá đã nhận được sự hỗ trợ mạnh khi yếu tố đầu cơ được đẩy lên cao trước dịp nghỉ lễ, kết hợp với sự lo ngại về nguồn cung tại các quốc gia sản xuất chính.

Cà phê Arabica và Robusta có thể thay thế nhau ở một mức độ nhất định, do đó sự thiếu hụt của một loại thường dẫn đến nhu cầu và giá cao hơn cho loại còn lại. Sản lượng cà phê của Brazil vào năm tới có vẻ đã mất một phần tiềm năng do hạn hán hồi đầu năm nay, với độ ẩm trong đất vẫn thấp mặc dù đã có mưa gần đây, và lo ngại rằng những bông hoa hiện tại có thể không bám vào cành và phát triển thành quả để thu hoạch.

Bộ Nông nghiệp Mỹ (USDA) cơ sở tại Brazil ước tính, sản lượng cà phê niên vụ 2024/25 của nước này ở mức 66,4 triệu bao (loại 60kg), giảm 3,5 triệu bao so với dự đoán của USDA trước đó. Tổng sản lượng giảm chủ yếu do sự sụt giảm của cà phê Arabica khi vùng sản xuất cây trồng này phải đối diện với điều kiện thời tiết khắc nghiệt trong suốt giai đoạn ra hoa và phát triển hạt.

Không những vậy, xuất khẩu trong vụ 2024/25 ước giảm 5% so với dự đoán trước và thấp hơn 2,5 triệu bao so với niên vụ trước. Đồng thời, tồn kho cuối vụ 2024/25 giảm 65% so với dự báo của USDA, xuống còn 1,24 triệu bao và tồn kho cuối niên vụ 2023/24 cũng bị cắt từ 2,88 triệu bao xuống còn 1,68 triệu bao.